0574-87918771 0574-87975939

文章作者:小编 发布时间:2025-06-23 浏览次数:

(2)财政部门或其他拨付资金的政府部门对该资金有专门的资金管理办法或具体管理要求◆■;

阶段性降低石家庄市职工基本医疗保险费率1◆■.5个百分点,由8%调整为6.5%,不含生育保险。

纳税人取得的财政补贴收入◆★◆◆,与其销售货物、劳务■◆◆■■、服务■■、无形资产◆■■、不动产的收入或者数量直接挂钩的,应按规定计算缴纳增值税。纳税人取得的其他情形的财政补贴收入★■■,不属于增值税应税收入,不征收增值税■★★◆■◆。

社会团体■◆、基金会、社会服务机构、律师事务所◆■★、会计师事务所、以单位形式参保的个体工商户参照中小微企业实施。

用人单位(包括各类企业、以单位形式参保的个体工商户、各类社会组织单位★■■■◆★、民办非企业单位◆◆★◆■、机关事业单位等)的职工基本医疗保险缴费率降低为4.5%,灵活就业人员的职工基本医疗保险缴费率降低为6.5%。

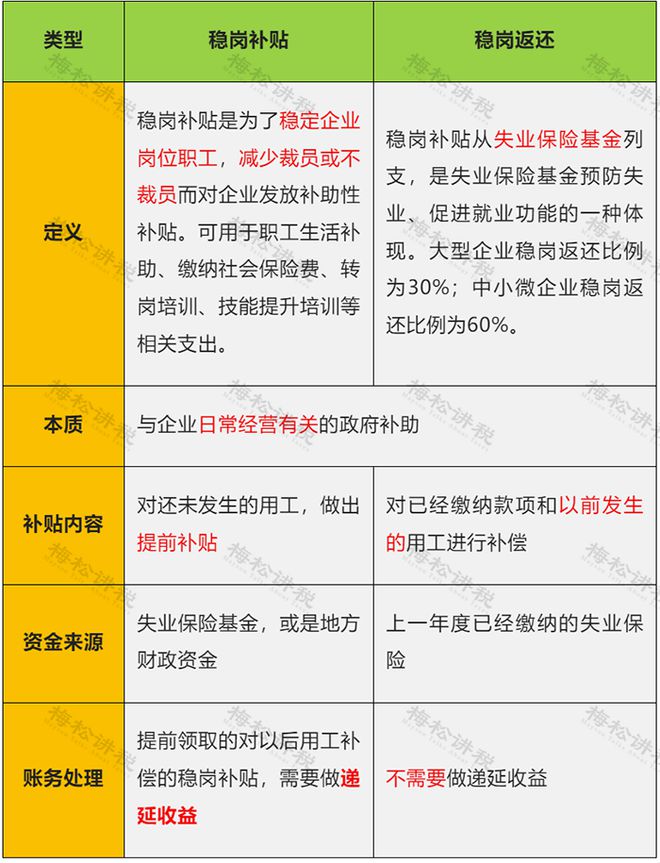

实施失业保险稳岗返还政策,符合条件的中小微企业、以单位形式参保的个体工商户◆◆★★■,2024年年底前可按单位及其职工上年度实际缴纳失业保险费的60%申请失业保险稳岗返还。

发放稳岗补贴时,会明确对那几个月份的用工进行补贴。所以收到补贴时,先入“递延收益◆■■”◆■,后根据实际补贴月份冲减支出。

在实务工作中,一般会选择直接纳税申报★◆■◆。一是因为上述条件较为苛刻,核算麻烦★■■★★◆;二是选择不征税处理后,其相应的支出也不能扣除,也就是说选择■◆★“征税■★★”还是“不征税”处理◆■■◆★,对企业影响不大,即意义不大。

将降低失业保险费率至1%的政策延续实施一年,执行至2025年12月31日,用人单位缴费费率为0◆■■.6%,职工个人缴费费率为0★★★◆.4%。

依据国家税务总局2019年第45号《关于取消增值税扣税凭证认证确认期限等增值税征管问题的公告》第七条规定:

稳岗补贴和稳岗返还◆◆■◆,从字面上我们就可以看出这是为稳固工作岗位,而给予企业的一种特殊性质财政补助资金。两者之间主要存在以下异同点★◆■■◆:

根据《个人所得税法》第四条以及《个人所得税法实施条例》第六条等规定,免征个人所得税的情形主要包括◆★◆★★◆:按照国务院规定发放的政府特殊津贴■◆■★◆、院士津贴,以及根据国家有关规定,从企业★★★◆、事业单位★◆◆、国家机关、社会组织提留的福利费或者工会经费中支付给个人的生活补助费等◆■★★。

同时◆★,对招用毕业年度及离校两年内未就业高校毕业生、16—24岁登记失业青年,签订劳动合同★◆,并按规定为其足额缴纳3个月以上的失业、工伤、职工养老保险费的企业,按照每招用1人1500元的标准发放一次性扩岗补助,所需资金从失业保险基金支出■★★■◆。

稳岗补贴■★■★,一般是对未来月份,企业保证不裁员或少裁员的补助■◆◆★■。补助未来月份的用工,根据政策补助未来的月份★◆■★◆,分月确认收入◆■★★■◆。

近期■◆■◆■■,多地发布一系列稳岗扩就业的措施凯发娱乐公开网站登录网址■★◆★■,包括持续实施阶段性降低社保费率◆■★■★◆、继续发放稳岗返还补贴等多项措施★◆★■,快跟小编一起来看看◆■★★★!

PS■■:一线生产工人的工资一般已经结转至主营业务成本,所以返还后冲减“主营业务成本■◆◆”。

纳税人收到稳岗补贴★■★,一般主要用于员工的生活补助◆■★★、转岗培训、技能提升等相关支出,并不属于与销售货物、劳务、服务、无形资产◆■★■、不动产的收入或者数量直接挂钩的情形,因此不需要缴纳增值税。

实施阶段性降低职工基本医疗保险(含生育保险)用人单位缴费费率,由原来的7%(含生育保险0.5%)下调至6.5%(含生育保险0★◆◆★.5%),实施期限至2025年12月31日★★。

从2024年7月1日起,至2026年12月31日,海南省城镇从业人员基本医疗保险(不含生育保险)用人单位缴费费率和灵活就业人员缴费费率调整至最低水平■★■■◆,即:

而企业收到稳岗补贴并支付给员工,不属于免征个人所得税的津贴、补贴,因此应在取得稳岗补贴金额时按“工资薪金★★◆■■★”项目缴纳个人所得税。

阶段性降低石家庄市灵活就业人员基本医疗保险费率1.5 个百分点,由8%调整为6.5%。

而对于这些不征税收入来说,还必须符合以下条件,才能够作为“不征税收入★■◆★”处理■★◆★■◆:

现行的会计准则,适用《小企业会计准则》的企业凯发娱乐公开网站登录网址,一般采用的是“总额法◆■”。而适用《企业会计准则》的企业,提倡采用■■■◆■“净额法◆■”★■★★■。

延续实施阶段性降低失业保险费率至2025年12月31日(费款所属期)◆■■,全省失业保险单位费率■★◆、个人费率仍分别按0.5%执行◆★■。

★★“净额法”下◆★★,需要对稳岗返还与补贴的成本进行追溯,补助资金用于冲减对应的成本。

K8凯发·(中国)天生赢家·一触即发,凯发天生赢家一触即发首页,凯发k8旗舰平台数控股份,数字裁切为中心的智能制造解决方案系统服务商,专注非金属柔性材料的智能切割解决方案,适用于广告图文服装复合材料等行业,品牌经营20余年,久经市场考验,值得信赖!

友情链接:打样机 | 铝合金升降机 | 真空上料机 | 光学玻璃 | 玉石雕刻机 | 初效空气过滤器 | 锂电池 | 佳木斯电机股份有限公司 | 提取罐 | 新风机组 | 电动葫芦 | 大气采样器 | 机电一体化技术 | 冷库设计价格 | scr脱硝催化剂 | 电子防潮柜 | 防静电服厂家定制 | 防爆柜 | 自动气象站 | 感应加热设备 | 膨胀节 | 气流粉碎机| 工业大风扇| 锌铝镁| 车间工业风扇| 楼承板| 椭圆机| 深圳手表厂家| 废轮胎炼油设备